Il prossimo Frontiera

La vostra guida al 2024-25

Upfronts / NewFronts

Stagione di pianificazione

Scoprite i dati e gli approfondimenti di cui avete bisogno per navigare in un panorama mediatico in continuo mutamento: nuove abitudini mediatiche, sorprendenti intuizioni sul pubblico e opportunità di coinvolgimento per il prossimo anno di programmazione.

Panoramica

Affrontare il cambiamento

Tre cambiamenti di paradigma stanno sconvolgendo la stagione di pianificazione degli Upfronts/Newfronts di quest'anno.

1

Tendenze di programmazione

La TV convergente sta ridefinendo la pianificazione

In un mondo in cui le trasmissioni lineari e via cavo rappresentano solo la metà degli ascolti televisivi complessivi, il dominio della stagione televisiva tradizionale sul calendario potrebbe cambiare.

Scoprite le tendenze delle piattaforme e dei programmi che illustrano la crescente convergenza tra TV lineare e streaming.

2

Tendenze del pubblico

Il vostro pubblico di oggi non è lo stesso di quello di ieri

Avere successo nell'ambiente televisivo di domani significa trovare il giusto equilibrio tra pubblicità contestuale, targeting avanzato e pubblicità one-to-one. È un nuovo gioco.

Esaminate le principali tendenze dell'audience che dimostrano l'unicità del pubblico televisivo di oggi.

3

Tendenze pubblicitarie

La TV lineare è grande, ma è solo metà dell'equazione

Man mano che la linea di demarcazione tra ciò che è o non è considerato "televisione" si assottiglia, i silos di misurazione dovrebbero essere un ricordo del passato. Gli inserzionisti devono sapere come si comportano i loro acquisti televisivi nel contesto delle loro campagne cross-mediali.

Esamina importanti considerazioni cross-mediali attraverso le tendenze pubblicitarie attuali e gli insight sui risultati.

Volete accedere a ulteriori approfondimenti?

Scarica la guida completa per ulteriori dati e analisi

Sezione 1

Tendenze di programmazione

La convergenza tra lineare e streaming sta trasformando la TV

L'avvento della Convergent TV1 ha un impatto sia sul modo in cui le persone consumano i contenuti sia sul modo in cui le aziende produttrici di media producono e rilasciano nuovi programmi per soddisfare questa domanda.

Ecco quattro lezioni che possiamo trarre dalle attuali tendenze nella programmazione e nell'adozione delle piattaforme:

8.5%

Le case BBO sono in aumento

Negli ultimi tre anni, le case che utilizzano solo la banda larga sono aumentate a questo ritmo trimestrale. Tuttavia, la maggior parte delle case televisive guarda una qualche forma di programmazione lineare.

90%

La TV raggiunge la maggior parte della popolazione statunitense

La TV raggiunge la stragrande maggioranza della popolazione statunitense in una forma o nell'altra nel corso di una settimana, e la crescente adozione di dispositivi di streaming e CTV potrebbe iniziare a smussare la stagionalità dell'uso della TV per la programmazione al di là dello sport.

40%

Lo streaming rappresenta la maggior parte dell'utilizzo della TV

Quasi la metà della fruizione televisiva totale avviene oggi in streaming (sia da parte di società televisive digital-first che legacy), diventando così la forma dominante di visione televisiva negli Stati Uniti.

30%

Crescita del volume settimanale di programmi in streaming

La crescita del volume di programmi settimanali sulle piattaforme di streaming, che aumenta le aspettative del pubblico nei confronti di una programmazione televisiva nuova e da seguire al di fuori della stagione televisiva tradizionale.

1 La TV convergente è la combinazione di televisione lineare e streaming in un'esperienza di visione senza soluzione di continuità.

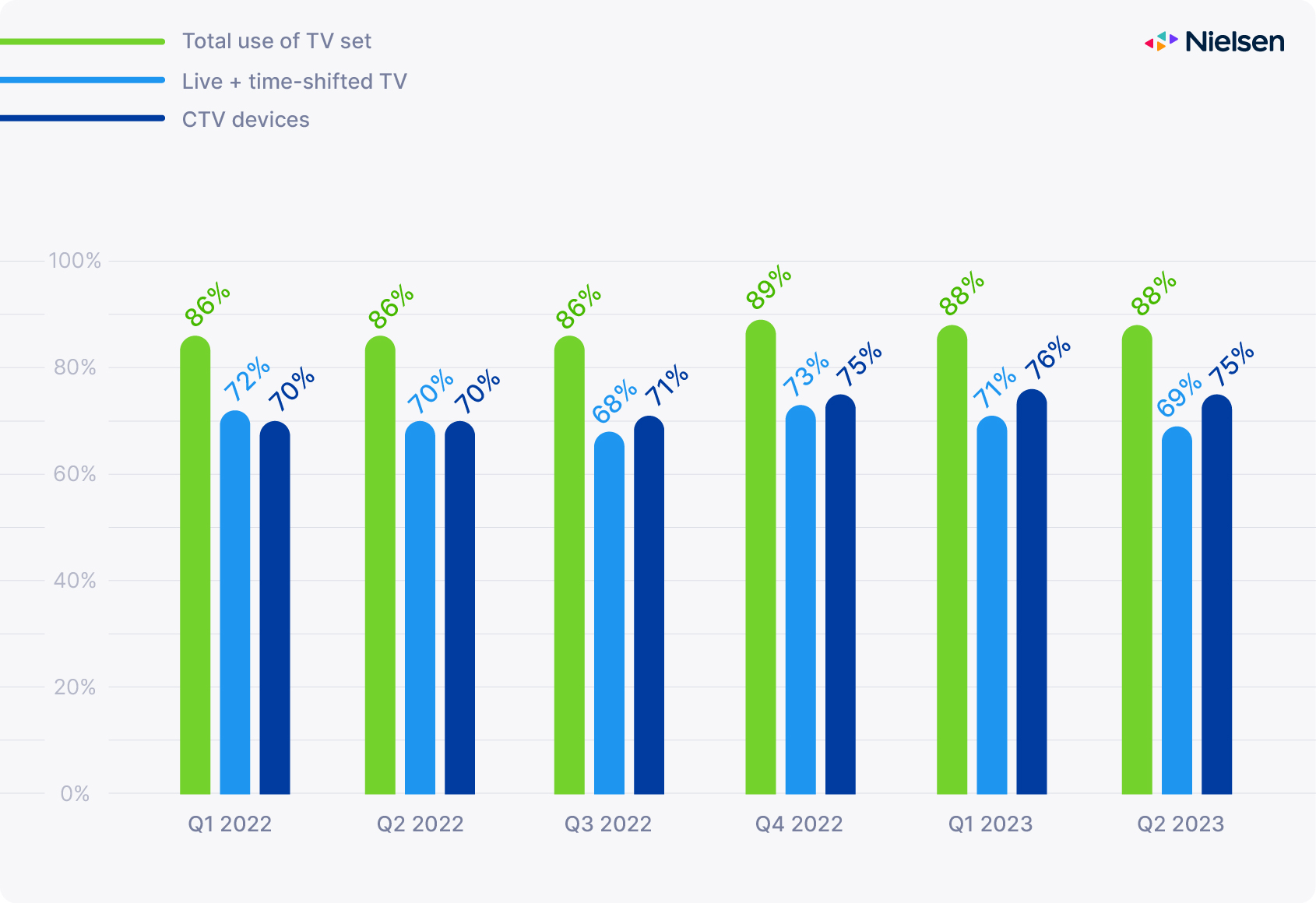

L'uso della TV continua a crescere grazie al CTV

Sia il reach che il tempo trascorso sono ancora in aumento

Per i dispositivi CTV, la portata settimanale era pari al 75% di tutte le famiglie statunitensi a metà del 2023, cinque punti percentuali in più rispetto a un anno prima. La crescente importanza dello streaming nella nostra vita quotidiana è ancora più evidente se esaminiamo il tempo trascorso. Lo streaming ha superato il cavo nel novembre 2022 e, a settembre 2023, rappresentava il 37,5% del tempo totale trascorso in TV, per tutte le età.

Fonte: Panel televisivo nazionale Nielsen U.S., dati ponderati sulle famiglie aprile 2021-ottobre 2023

Le trasmissioni sono tipicamente in crescita in autunno grazie al calcio, alle nuove serie e al ritorno dei vecchi programmi preferiti. La televisione via cavo registra un aumento simile in primavera con la March Madness e i Playoff NBA. Il torneo WNBA ha avuto particolare successo nel 2023, sia su ESPN che su ABC ed ESPN+ per la finale. Nell'autunno 2023, la programmazione sportiva ha nuovamente attirato gli spettatori e sembra proteggere le emittenti dal pieno impatto dei recenti scioperi della WGA e della SAG-AFTRA, almeno per il momento.

Il continuo spostamento di un maggior numero di programmi sportivi verso le piattaforme di streaming avrà probabilmente ripercussioni importanti nel 2024, anche se i nuovi accordi sui diritti sportivi locali e l'ascesa della FAST TV potrebbero moderare questo effetto, soprattutto in un anno olimpico ed elettorale.

La linea di fondo

Il broadcast e il cavo sono i pilastri dell'intrattenimento, ma siamo decisamente nell'era dello streaming.

Le tendenze della piattaforma e della programmazione sopra evidenziate confermano che le notizie sullo streaming non sono esagerate e che i cambiamenti che stiamo osservando nel nostro comportamento mediatico fanno parte di uno spostamento strutturale verso la TV convergente nel settore.

Queste sono le implicazioni per gli inserzionisti, le agenzie, gli editori e la misurazione.

Per gli inserzionisti e le agenzie di comunicazione

La TV rimane un elemento centrale del marketing mix.

La TV è importante oggi come lo è sempre stata. Anzi, oggi è un canale pubblicitario più completo, perché è sempre più potente per le campagne di mid e bottom-funnel, grazie alle capacità di targeting della CTV, e per le campagne di branding del top-funnel. Quest'anno, si prevede che i contenuti non sceneggiati come sport, reality, game show e programmi di notizie continueranno a sostenere la TV lineare e che nuove ondate di contenuti internazionali illumineranno le piattaforme di streaming.

Per gli editori

La stagionalità non è scomparsa, ma ci sono modi interessanti per riempire i vuoti del palinsesto televisivo tradizionale.

C'è anche spazio per Servizi FAST di continuare a confondere il confine tra streaming e TV classica. Questo cambia il gioco della programmazione (e della controprogrammazione) televisiva e mette sotto pressione gli Upfront per adattarsi al nuovo ambiente, ma crea anche un importante incentivo per una programmazione di qualità superiore.

Per la misurazione

Un ecosistema adtech che combini il meglio del lineare e del digitale è ora l'obiettivo principale.

Al centro di questo sistema, il settore ha bisogno di metriche comuni e crossmediali: un modo per misurare l'erogazione degli annunci e le prestazioni in modo coerente su tutte le piattaforme.

Volete accedere a ulteriori approfondimenti?

Scarica la guida completa per ulteriori dati e analisi

Sezione 2

Tendenze del pubblico

Gli spettatori televisivi non adottano con lo stesso entusiasmo le nuove piattaforme

A giugno 2023, Gracenote aveva catalogato quasi 100 servizi di streaming solo negli Stati Uniti e oltre 30.000 canali diversi. In un panorama così altamente frammentato, sarebbe sbagliato aspettarsi che una serie come Suits attragga esattamente gli stessi tipi di spettatori su Netflix e Peacock TV come su USA Network, o che Yellowstone attiri lo stesso pubblico sulla CBS come su Paramount+.

Ad alto livello, il pubblico dello streaming è molto diverso da quello lineare.

Portata settimanale

Mentre il CTV sta crescendo in tutti i segmenti, persistono notevoli differenze nella portata settimanale tra i gruppi di età e di razza/etnia.

Tempo impiegato

Mentre il tempo trascorso sulla TV lineare cresce drasticamente con l'età, è più uniforme sui dispositivi connessi. Tuttavia, ci sono variazioni sostanziali nel tempo trascorso per segmento, con le diverse fasce d'età in testa per i diversi gruppi etnici e razziali.

Preferenza del canale

Lo streaming rappresenta una percentuale di tempo televisivo molto maggiore per i giovani spettatori rispetto agli spettatori più anziani: 60% (18-34) contro 32% (50-64) e 18% (65+) ad agosto 2023.

Ci sono lacune persistenti nella portata settimanale del CTV

L'interesse rimane disomogeneo tra i gruppi di età e di razza/etnia

La portata settimanale dei dispositivi CTV è aumentata di cinque punti percentuali dall'inizio del 2022 alla metà del 2023, con il CTV che ora rappresenta un terzo della fruizione televisiva totale. Vediamo ora come è cambiata la situazione per i vari gruppi demografici.

Fonte: Panel televisivo nazionale Nielsen Q1 2022-Q2 2023

Sebbene la portata settimanale dei dispositivi del CTV stia migliorando praticamente in tutti i segmenti della popolazione, esistono divari ampi e persistenti: Gli adulti di mezza età (35-49) e i loro figli piccoli (2-11) sono in testa con una portata settimanale rispettivamente dell'83% e dell'85%, mentre gli spettatori più anziani (65+) sono in ritardo di 20 punti percentuali, ma crescono comunque allo stesso ritmo del resto della popolazione" +8% a/a.

La portata di CTV tra gli spettatori ispanici e neri è stata leggermente superiore alla media dal quarto trimestre del 2022, ma è rimasta costantemente al di sotto della media per gli spettatori asiatici americani, e il divario sembra aumentare.

La linea di fondo

È necessario fare di più per affrontare l'incredibile diversità del pubblico televisivo moderno.

I dati demografici generali, come l'età e il sesso, sono stati a lungo utilizzati per la segmentazione dell'audience, perché era ragionevole per gli inserzionisti aspettarsi che certe combinazioni di programmi, reti e fasce orarie si orientassero più o meno pesantemente verso queste dimensioni. Oggi non è più così.

Ecco cosa significa per gli inserzionisti, le agenzie, gli editori e l'ecosistema adtech.

Per gli inserzionisti e le agenzie di comunicazione

Iniziate a pensare al pubblico televisivo e a quello digitale nello stesso modo.

Vale a dire: ricca, varia, granulare e in rapida evoluzione. La TV è da tempo uno dei migliori veicoli pubblicitari per le campagne di top-funnel e di branding. Ma è anche una piattaforma contestuale. E ora che è indirizzabile, la TV può essere utilizzata per raggiungere i consumatori target di un marchio molto più vicino al punto di acquisto e come parte integrante di una campagna crossmediale ben orchestrata.

Per gli editori

Cogliete l'opportunità di analizzare i dati del vostro pubblico.

Scoprite quali sono i loro punti di forza e sviluppate un catalogo di pubblico distinto che sia rilevante per i loro clienti pubblicitari. Ci sono molti modi per definire i segmenti di pubblico: I modelli di audience televisiva sono ovviamente una parte fondamentale, ma anche qualsiasi altro dato di provenienza etica che possa aiutare a incrementare le performance pubblicitarie, come i dati psicografici, la fase della vita o i dati di acquisto.

Per la misurazione

Superare la compatibilità e diventare simbiotici con gli altri media.

Non è semplice adattare l'ecosistema digitale esistente. L'identità, l'onboarding dei dati, la creazione dell'audience, l'attivazione, la misurazione e l'ottimizzazione sono tutti elementi diversi nello spazio televisivo, e gran parte della sfida che ci attende consiste nello sviluppare queste funzioni in modo non solo compatibile ma anche simbiotico con gli altri media.

Volete accedere a ulteriori approfondimenti?

Scarica la guida completa per ulteriori dati e analisi

Sezione 3

Tendenze pubblicitarie

Come rispondere alla domanda finale: Qual è il ROI?

Molti canali sono in grado di soddisfare meglio gli obiettivi a breve o a lungo termine, ma raramente entrambi. Inoltre, con tanti servizi di streaming che offrono livelli supportati da pubblicità, le opzioni continuano ad ampliarsi e l'asticella sembra diventare ogni giorno più alta.

Ecco tre lezioni che possiamo trarre dalle attuali tendenze della spesa pubblicitaria.

9%

A livello macro, la spesa pubblicitaria è diminuita

La spesa pubblicitaria del terzo trimestre è scesa del 9% su base annua, ma un'analisi dei 15 principali settori pubblicitari mostra differenze sostanziali a seconda dell'industria.

54%

Il digitale ha fatto la parte del leone negli investimenti

Considerando specificamente la spesa pubblicitaria in TV, radio e digitale, il 54% della spesa pubblicitaria totale è stata destinata al digitale, il 39% alla TV e il 7% alla radio. Ma non si tratta di una situazione univoca. Alcuni settori (come quello automobilistico o farmaceutico) hanno sovraindicizzato la TV, mentre altri (come la vendita al dettaglio o l'abbigliamento) hanno sovraindicizzato il digitale.

50%

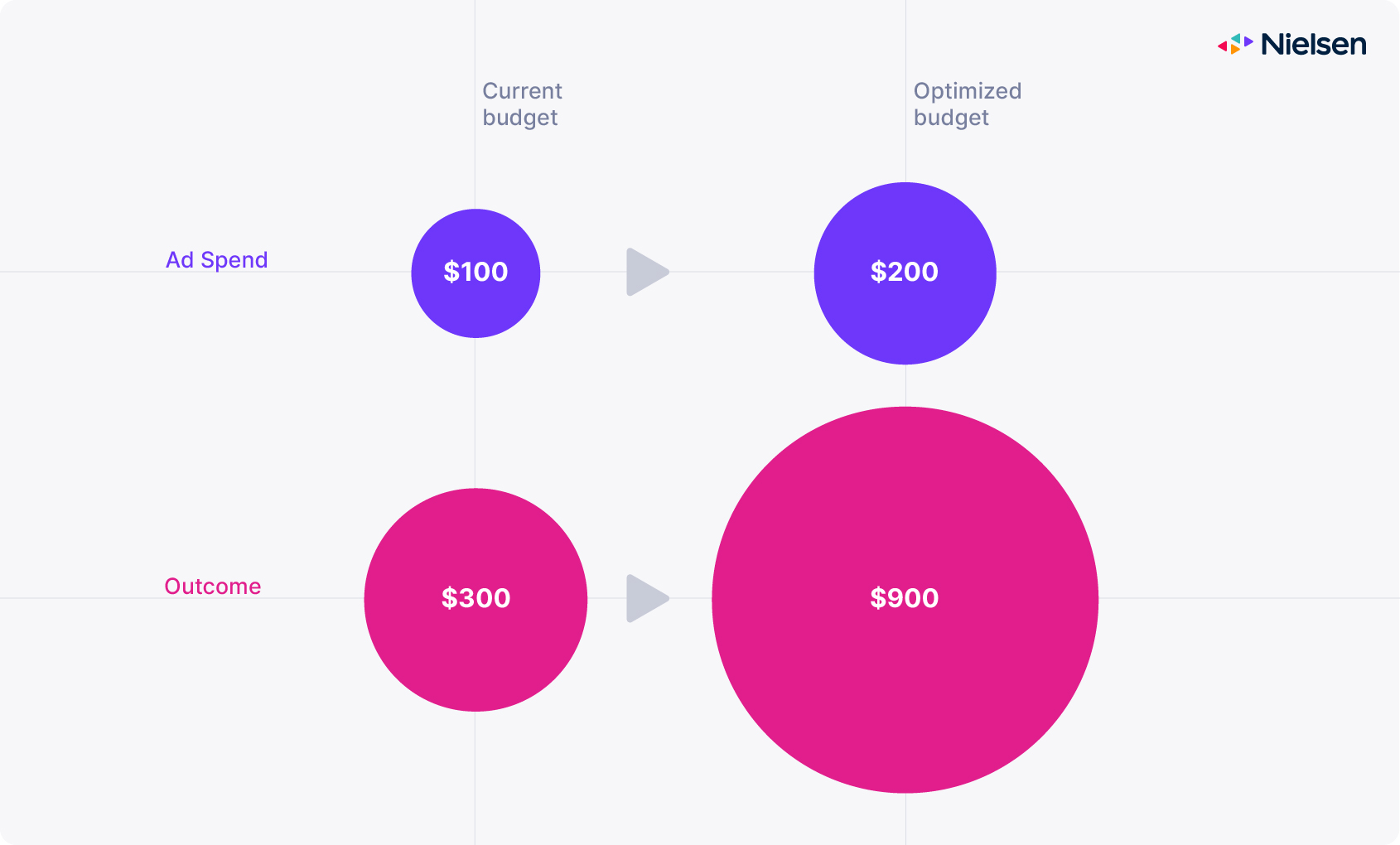

Metà dei piani media sta rischiando il proprio ROI

Abbiamo analizzato migliaia di marketing mix e abbiamo scoperto che il 50% dei piani media è sottoinvestito in canali mediatici critici, riducendo il loro ROI del 50%.

Il ROI guida le decisioni sui media, ma non è sempre ottimizzato

L'allocazione del budget può avere un effetto maggiore sui risultati.

Uno studio Nielsen del 2022 su 150.000 osservazioni del ROI del marketing e dei piani media forniti dai clienti ha rilevato che il 50% degli investimenti mediatici pianificati su canali diversi come la TV lineare, la visualizzazione digitale, il video digitale e i social media era troppo basso per ottenere il massimo ROI.

Fonte: Database Nielsen Predictive ROI, maggio 2022

Il sottoinvestimento è un problema cronico. Oggi gli inserzionisti distribuiscono i loro budget sui media in modo molto più sottile che mai, non riescono a raggiungere le soglie minime di investimento e lasciano molto denaro sul tavolo. Metriche crossmediali comuni e soluzioni di misurazione più compatibili contribuiranno a risolvere questo problema e a sbloccare rendimenti più elevati per tutte le parti interessate.

La linea di fondo

I marketer si trovano di fronte a una scelta difficile quando devono navigare nelle complesse dinamiche del mercato crossmediale.

Con l'aumento della concorrenza, la frammentazione dei media e i budget sotto pressione, i marketer devono prendere decisioni difficili: investire in nuovi canali e strategie promettenti (ad esempio, campagne basate sulle prestazioni su CTV), anche se non possono misurare il loro ROI con assoluta certezza; oppure rimanere con ciò che ha funzionato in passato fino a quando non emergono standard o metriche comuni affidabili.

Ecco cosa possono fare gli inserzionisti, gli editori e le soluzioni di misurazione per spostare l'ago della bilancia.

Per gli inserzionisti e le agenzie di comunicazione

Mantenere una vigilanza costante.

Il ritmo del cambiamento è troppo veloce perché le vecchie allocazioni di budget possano funzionare a lungo. Gli inserzionisti e le loro agenzie dovrebbero continuare ad aggiornare frequentemente i loro modelli di marketing mix per stare al passo con il comportamento dei consumatori e degli spettatori. C'è un ampio margine di miglioramento, anche su canali consolidati e con una lunga esperienza di ricerca, come la TV e il display.

Per gli editori

Siate trasparenti con i dati.

È nell'interesse di ogni editore misurare il valore del proprio pubblico e monetizzare il proprio inventario pubblicitario per quello che vale veramente. Dando la priorità alla trasparenza con gli acquirenti, li aiutate a valutare se siete un buon compromesso per gli obiettivi della loro campagna e a misurare le prestazioni in modo rapido e con metriche altamente rilevanti per i loro risultati di business.

Per la misurazione

Fornire una visione deduplicata e crossmediale delle prestazioni.

Ciò non significa che il settore debba ignorare i valori unici associati ai singoli canali. Possono e devono coesistere più metriche specifiche per i canali. Ma deve esistere una base di confronto che sia trasversale a tutte le piattaforme e che vada bene per tutti.

Volete accedere a ulteriori approfondimenti?

Scarica la guida completa per ulteriori dati e analisi

Punti di forza

Implicazioni per gli stakeholder dei media

Raccomandazioni basate sui dati per raggiungere il pubblico e dimostrare l'impatto nell'era della TV convergente.

La TV rimane un elemento centrale del marketing mix e oggi è un canale full-funnel più completo perché è scalabile e indirizzabile.

Pensate al pubblico televisivo e digitale allo stesso modo: ricco, vario, granulare e in rapida evoluzione.

Mantenere una vigilanza costante. I cambiamenti sono troppo rapidi perché le vecchie allocazioni di budget possano funzionare, e c'è la possibilità di migliorare anche i canali consolidati.

La stagionalità non è scomparsa, ma ci sono modi interessanti, come le esperienze personalizzate degli utenti, per colmare le lacune del palinsesto televisivo tradizionale.

Cogliete l'opportunità di analizzare i vostri dati di audience per sviluppare un catalogo di audience distinto e rilevante per i clienti pubblicitari.

Siate trasparenti con i dati per aiutare gli acquirenti ad abbinare meglio le scorte con i risultati.

Il settore ha bisogno di metriche comuni per vivere al centro di un ecosistema adtech che combini il meglio del lineare e del digitale.

Dare priorità alla simbiosi dei media, che richiede più di un semplice adeguamento dell'ecosistema digitale esistente.

Fornire una visione deduplicata e crossmediale delle prestazioni come base di confronto per tutte le piattaforme.