下一个 边疆

2024-25 年世界杯指南

Upfronts / NewFronts

规划季节

了解您在不断变化的媒体环境中需要的数据和洞察力:新的媒体习惯、令人惊讶的受众洞察力以及明年节目制作的参与机会。

概述

应对变化

三种模式的转变正在颠覆今年的 Upfronts/Newfronts 策划季。

1

编程趋势

融合电视重新定义规划

在线性广播和有线电视仅占电视收视总量一半的今天,传统电视季的统治地位可能正在发生变化。

探索平台和节目趋势,了解线性电视和流媒体电视日益融合的趋势。

2

受众趋势

今天的受众与昨天的受众不同

要在未来的电视环境中取得成功,就必须在情境广告、高级定向广告和一对一广告之间取得适当的平衡。这是一场新的游戏。

研究关键受众趋势,展示当今电视观众的独特性。

3

广告趋势

线性电视规模很大,但这只是一半

随着 "电视 "与非 "电视 "的界限逐渐模糊,测量孤岛应该成为过去。广告主需要了解他们的电视购买在跨媒体活动中的表现。

通过当前的广告趋势和结果洞察,回顾重要的跨媒体考虑因素。

想要了解更多信息?

下载完整指南,了解更多数据和分析

第 1 节

编程趋势

线性和流媒体的融合正在改变电视业

聚合电视1的出现既影响了人们消费内容的方式,也影响了媒体公司制作和发布新节目以满足这种需求的方式。

以下是我们可以从当前节目制作和平台采用趋势中汲取的四条经验:

8.5%

BBO 的住宅价格正在上涨

在过去三年中,纯宽带家庭一直以这个季度的速度攀升。不过,大多数电视家庭还是会收看某种形式的线性节目。

90%

电视覆盖美国大部分人口

在任何一周内,绝大多数美国人都会以这样或那样的方式收看电视,而流媒体和 CTV 设备的日益普及可能会开始消除体育以外节目的季节性。

40%

流媒体占电视使用量的大部分

目前,电视总使用量的近一半是通过流媒体观看的(无论是数字优先还是传统电视公司),这使其成为美国电视观看的主要形式。

30%

流媒体每周节目量的增长

流媒体平台每周节目量的增长,提高了公众对传统电视季之外新的、可狂欢的电视节目的期望。

1 融合电视是将线性和流媒体结合成一种无缝的观看体验。

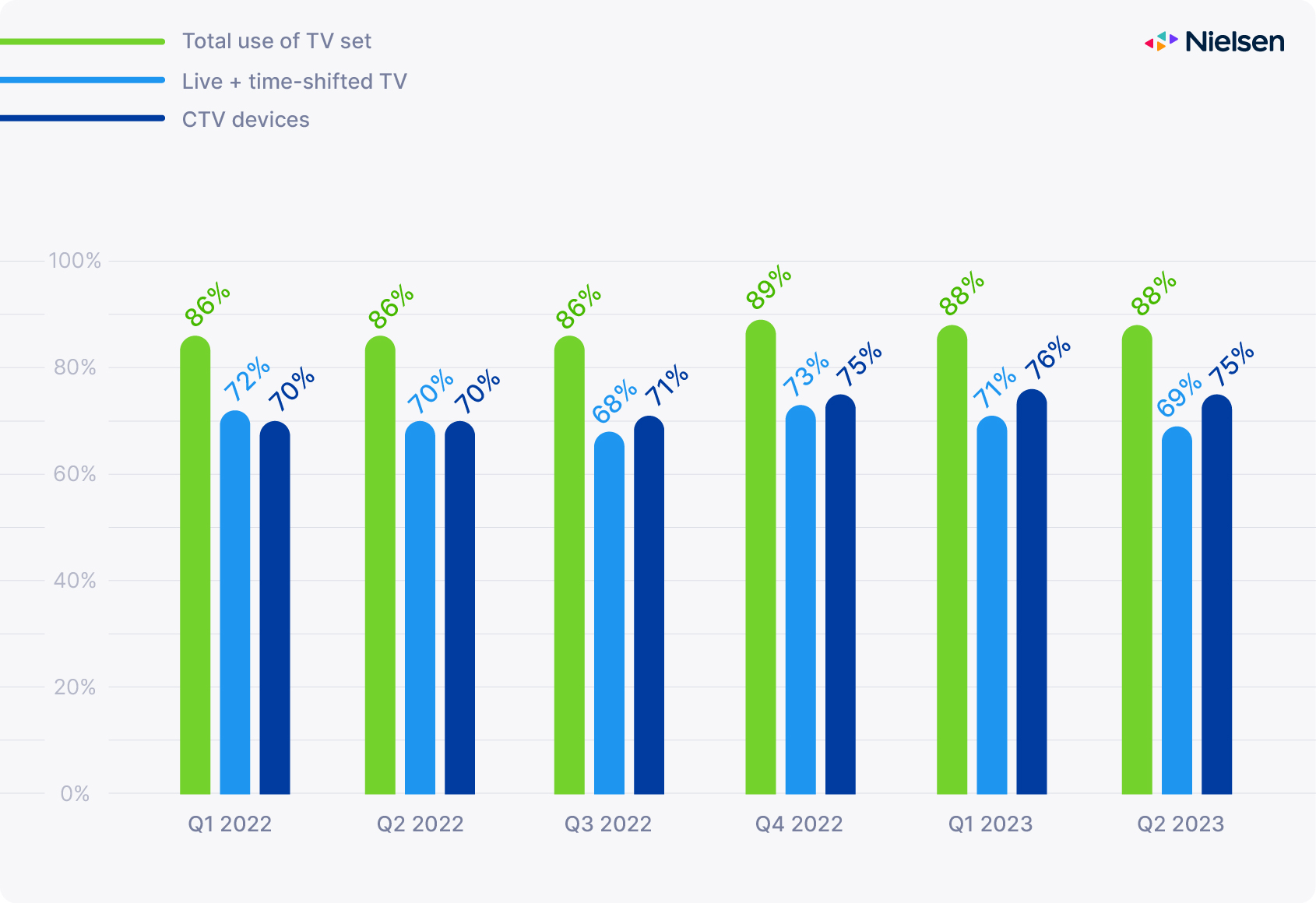

得益于 CTV,电视使用率持续增长

到达率和花费时间仍在上升

就 CTV 设备而言,到 2023 年中期,每周的覆盖率达到美国家庭总数的 75%,比一年前提高了五个百分点。流媒体在我们日常生活中的重要性与日俱增,这一点在我们研究花费的时间时更加明显。2022 年 11 月,流媒体超越了有线电视,截至 2023 年 9 月,流媒体占所有年龄段总电视时间的 37.5%。

资料来源尼尔森美国全国电视面板,2021 年 4 月至 2023 年 10 月加权家庭数据

由于橄榄球赛、新剧集和旧爱的回归,秋季的广播节目通常会增加。春季的 "疯狂三月 "和 NBA 季后赛也会带来类似的增长。2023 年的WNBA锦标赛尤为成功,无论是在 ESPN 还是在 ABC 和 ESPN+ 上的决赛都是如此。2023 年秋季,体育节目再次吸引了观众,似乎使广播公司免受最近 WGA 和 SAG-AFTRA 罢工的全面影响,至少目前是这样。

更多体育节目向流媒体平台的持续转移可能会在 2024 年产生重大影响,尽管新的地方体育版权交易和 FAST TV 的崛起可能会缓和这种影响,尤其是在奥运年和选举年。

底线

广播和有线电视是娱乐业的支柱,但我们正坚定地迈入流媒体时代。

以上强调的平台和节目趋势证实,流媒体的头条新闻并没有被夸大,我们在自己的媒体行为中观察到的变化是行业向融合电视结构性转变的一部分。

这些都是对广告商、代理商、出版商和测量的影响。

针对广告商和媒体机构

电视仍然是营销组合的核心。

如今,电视与以往一样重要。事实上,它现在是一个更完整的广告渠道,因为它在中端和底端营销活动中的作用越来越强大,这得益于 CTV 的定位功能,以及顶端品牌营销活动。今年,体育、真人秀、游戏节目和新闻节目等非脚本内容将继续支持线性电视,而新一波的国际内容将点亮流媒体平台。

针对出版商

季节性并没有消失,但有一些令人兴奋的方法可以填补传统电视时间表的空白。

还可以 FAST 服务 继续模糊流媒体与经典电视之间的界限。这改变了电视节目(和反节目)的游戏规则,给 Upfronts 带来了适应新环境的压力,但同时也为优秀的节目编排提供了重要动力。

测量

建立一个结合线性和数字技术优势的广告技术生态系统是当前的首要目标。

该系统的核心是,行业需要通用的跨媒体衡量标准:一种跨平台统一衡量广告投放和效果的方法。

想要了解更多信息?

下载完整指南,了解更多数据和分析

第二节

受众趋势

电视观众采用新平台的热情不高

截至 2023 年 6 月,Gracenote 仅在美国就收录了近 100 种流媒体服务和3 万多个不同频道。在这样一个高度碎片化的环境中,指望像《西装》这样的节目在 Netflix 和孔雀电视上吸引的观众类型与在 USA Network 上吸引的观众类型完全相同,或者《黄石公园》在 CBS 上吸引的观众类型与在 Paramount+ 上吸引的观众类型完全相同,都是错误的。

从高层次来看,流媒体受众与线性受众截然不同。

每周覆盖范围

虽然 CTV 在所有细分市场都在增长,但在不同年龄和种族/族裔群体中,每周覆盖率仍存在巨大差异。

所用时间

线性电视的使用时间随着年龄的增长而急剧增加,而联网设备的使用时间则较为一致。尽管如此,各细分市场的花费时间仍有很大差异,不同年龄段的人在不同种族/族裔群体中的花费时间最多。

频道偏好

流媒体在年轻观众的电视时间中所占比例远远高于老年观众:截至 2023 年 8 月,60%(18-34 岁)对 32%(50-64 岁)和 18%(65 岁以上)。

CTV 每周的覆盖率一直存在差距

不同年龄和种族/族裔群体的兴趣仍不均衡

从 2022 年初到 2023 年中,CCTV 设备的周覆盖率攀升了五个百分点,目前 CCTV 已占电视总使用率的三分之一。现在让我们来看看不同人群的变化情况。

资料来源尼尔森全国电视面板 2022 年第一季度至 2023 年第二季度

虽然 CTV 设备的每周覆盖率在几乎每个细分人群中都在提高,但仍存在巨大且持续的差距:中年成人(35-49 岁)及其年幼子女(2-11 岁)的每周收视率分别达到 83% 和 85%,处于领先地位,而老年观众(65 岁以上)则落后 20 个百分点,但仍以与其他人群相同的速度增长 "同比增长 8%"。

自 2022 年第四季度以来,CTV 在西班牙裔和黑人观众中的覆盖率略高于平均水平,但在亚裔观众中的覆盖率一直低于平均水平,而且差距似乎还在扩大。

底线

要应对现代电视观众令人难以置信的多样性,还需要做更多工作。

长期以来,年龄和性别等宽泛的人口统计数据一直被用于受众细分,因为广告商可以合理地预期,某些节目、网络和时段的组合或多或少会在这些方面有所倾斜。现在情况已不再如此。

以下是它对广告商、代理商、出版商和广告技术生态系统的意义。

针对广告商和媒体机构

开始用同样的方式考虑电视受众和数字受众。

也就是说:丰富、多样、细化、快速变化。长期以来,电视一直是顶层渠道和品牌推广活动的最佳广告载体之一。但它本质上也是一个情境平台。现在,由于电视是可寻址的,它可以用来接触品牌的目标消费者,更接近购买点,并成为精心策划的跨媒体活动的一个组成部分。

针对出版商

抓住机会,分析自己的受众数据。

找出他们的优势所在,并制定与广告客户相关的独特受众目录。界定受众群体的方法有很多:当然,电视收视模式是关键的一部分,但也包括任何其他有助于提高广告效果的道德数据,如心理统计数据、生活阶段或购买数据。

测量

超越兼容性,与其他媒体共生。

这并不像改造现有数字生态系统那么简单。在电视领域,身份识别、数据登录、受众创建、激活、测量和优化都是不同的,未来的一大挑战是如何开发这些功能,使其不仅与其他媒体兼容,而且共生。

想要了解更多信息?

下载完整指南,了解更多数据和分析

第三节

广告趋势

如何回答终极问题?投资回报率是多少?

许多频道都能较好地满足短期或长期目标,但很少能同时满足这两个目标。现在有如此多的流媒体服务提供广告支持层级,选择范围不断扩大,门槛似乎也越来越高。

以下是我们可以从当前的广告支出趋势中学到的三条经验。

9%

宏观方面,广告支出下降

第三季度的广告支出同比下降了 9%,但纵观排名前 15 位的广告行业,各行业之间存在着巨大差异。

54%

数字技术抢占了大部分投资份额

具体到电视、广播和数字广告支出,数字广告支出占总支出的 54%,电视占 39%,广播占 7%。但这并不是放之四海而皆准的。一些行业(如汽车或制药)在电视上的投入过大,而另一些行业(如零售或服装)在数字上的投入过大。

50%

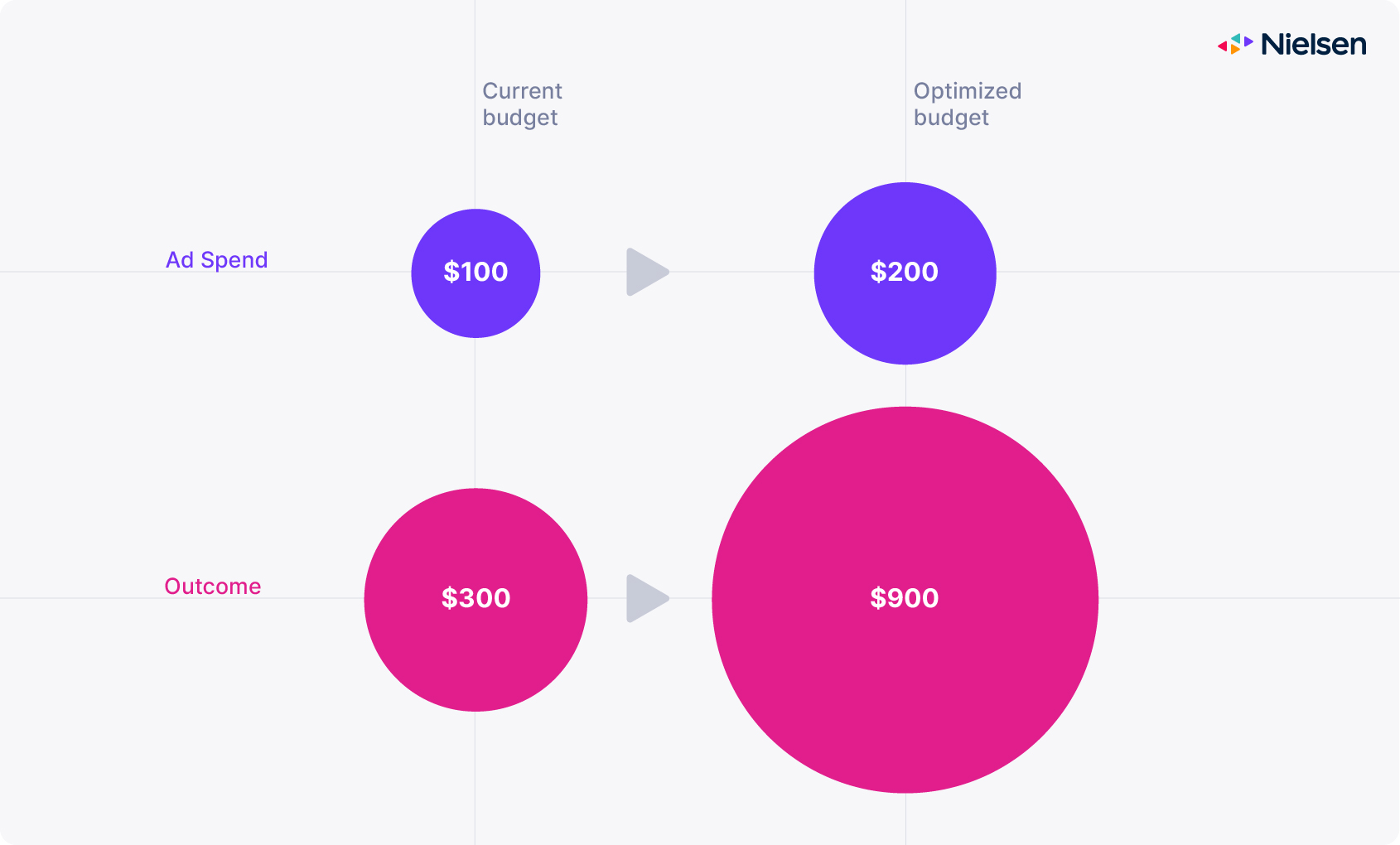

半数媒体计划的投资回报率存在风险

我们分析了数以千计的营销组合,发现 50%的媒体计划对关键媒体渠道投资不足,导致投资回报率降低 50%。

投资回报率是媒体决策的驱动力,但并非总能得到优化

预算分配可对结果产生巨大影响

2022 年,尼尔森对 15 万个营销投资回报率和客户提供的媒体计划进行了观察研究,结果发现,在线性电视、数字显示、数字视频和社交媒体等不同渠道上,50% 的计划媒体投资过低,无法实现最高投资回报率。

来源:尼尔森预测投资回报率数据库,2022 年 5 月尼尔森预测投资回报率数据库,2022 年 5 月

投资不足是一个长期存在的问题。如今,广告商的媒体预算比以往任何时候都要分散,无法达到最低投资门槛,导致大量资金被浪费。通用的跨媒体衡量标准和更兼容的衡量解决方案将大大有助于应对这一挑战,并为所有利益相关者带来更高的回报。

底线

在驾驭复杂的跨媒体市场动态时,营销人员面临着艰难的选择。

随着竞争的加剧、媒体的分散和预算的压力,营销人员不得不做出艰难的决定:投资于前景广阔的新渠道和新策略(例如,在 CTV 上开展基于绩效的营销活动),即使他们无法绝对自信地衡量投资回报率;或者在标准或可靠的通用指标出现之前,继续采用过去行之有效的方法。

以下是广告商、出版商和测量解决方案可以采取的行动。

针对广告商和媒体机构

时刻保持警惕。

变化的速度太快,旧的预算分配方式难以长久奏效。广告主及其代理公司应继续经常更新其营销组合模式,以跟上消费者和观众的行为。即使是电视和显示屏等具有长期研究记录的成熟渠道,也有很大的改进空间。

针对出版商

数据要透明。

衡量受众的价值并使广告库存实现货币化,符合每个出版商的利益。通过优先考虑对买家的透明度,您可以帮助他们评估您是否与他们的广告活动目标相匹配,并帮助他们快速衡量绩效,以及与他们的业务成果高度相关的指标。

测量

提供重复的跨媒体性能视图。

这并不意味着业界应该忽视与各个渠道相关的独特价值。多种针对特定渠道的指标可以共存,也应该共存。但是,需要有一个横跨所有平台、适用于所有人的比较基础。

想要了解更多信息?

下载完整指南,了解更多数据和分析

收获

对媒体利益攸关方的影响

以数据为依据,提出在融合电视时代如何接触受众并证明影响力的建议。

电视仍然是营销组合中的核心部分,而且现在是一个更完整的全渠道,因为它既可扩展又可处理。

以同样的方式思考电视和数字受众:丰富、多样、细化和快速变化。

时刻保持警惕。变化太快,旧的预算分配无法奏效,即使是完善的渠道也有改进的机会

季节性并没有消失,但有一些令人兴奋的方法,比如个性化用户体验,可以填补传统电视时间表的空白。

抓住机会,分析自己的受众数据,开发与广告客户相关的独特受众目录。

数据要透明,帮助买家更好地匹配库存和结果。

行业需要共同的衡量标准,使其成为结合线性和数字技术优势的广告技术生态系统的核心。

优先考虑媒体共生,这不仅仅需要改造现有的数字生态系统

提供一个重复的、跨媒体的性能视图,作为跨越所有平台的比较基础。